В арбитраже P2P-переводы в Monobank действительно удобны как быстрый инструмент для операционных задач. Через них арбитражники перераспределяют бюджеты между аккаунтами и людьми, закрывают мелкие расчеты с подрядчиками и быстро обеспечивают наличие средств под тесты и запуски. На практике это экономит время и снижает трение в ежедневных процессах. Именно поэтому P2P используются часто и в соло-работе, и в командах.

Но в 2026 году у этого удобства есть обратная сторона. P2P становятся зоной повышенного внимания не из-за самого формата переводов, а из-за того, как банк и налоговая интерпретируют финансовое поведение пользователя. Системы контроля ориентируются на поведенческие сигналы: регулярность, тип контрагентов, скорость входа и выхода средств, а также наличие документального объяснения. Если рабочие потоки смешаны с личными расходами или движение средств выглядит нелогичным, растет риск запроса подтверждений, ограничений и блокировок.

Отдельно усилился и налоговый контекст. Государство стабильно совершенствует правила контроля, а регулярные поступления на карту от многих лиц или системные переводы могут трактоваться как доход и как признак предпринимательской деятельности без надлежащего оформления. Для арбитражников это значит, что P2P уже нельзя воспринимать как нейтральный технический инструмент. Его важно встроить в прозрачную модель с разделением личных и рабочих платежей, понятной логикой движения средств и готовностью подтвердить источник происхождения средств.

P2P-операции в Monobank: что изменилось и почему это важно для медиабайеров

Раньше карточные переводы воспринимались как бытовой инструмент с минимальным контролем. Сейчас ситуация изменилась: банки управляют рисками системно, а поведение счета анализируется как финансовый профиль клиента. Для медиабайеров это критично, потому что арбитражные платежи отличаются от бытовых по структуре и частоте. В этой сфере больше регулярности, больше получателей денег и больше повторяющихся маршрутов движения средств. Даже без нарушений можно попасть в зону повышенного внимания, если процессы построены хаотично или смешаны с личными расходами. Далее разбираем, как рынок перешел от краткосрочных регуляторных ограничений к устоявшимся банковским правилам и почему это изменило правила игры для медиабайеров.

Новый рыночный режим: от регуляторных лимитов к банковским правилам

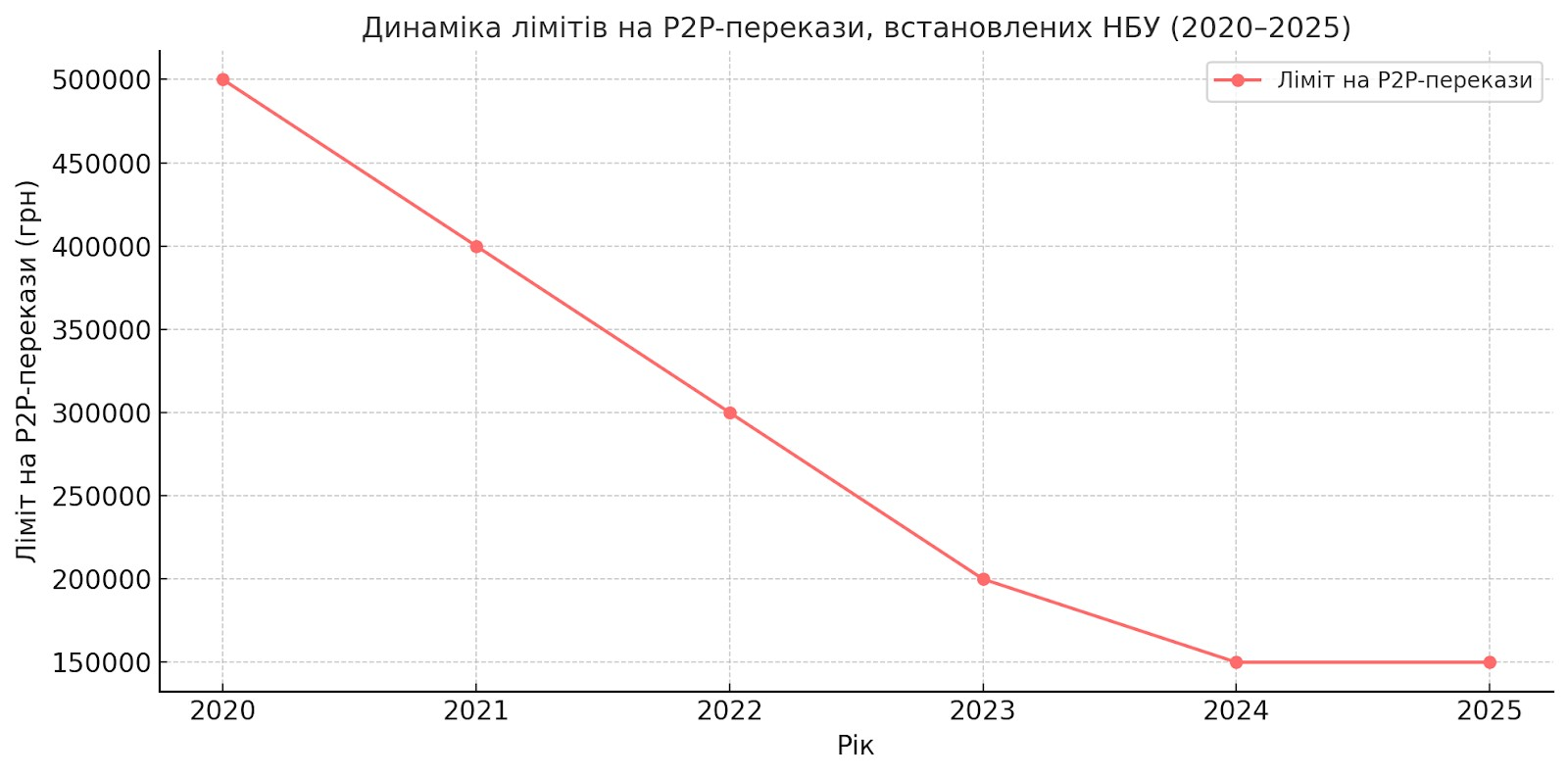

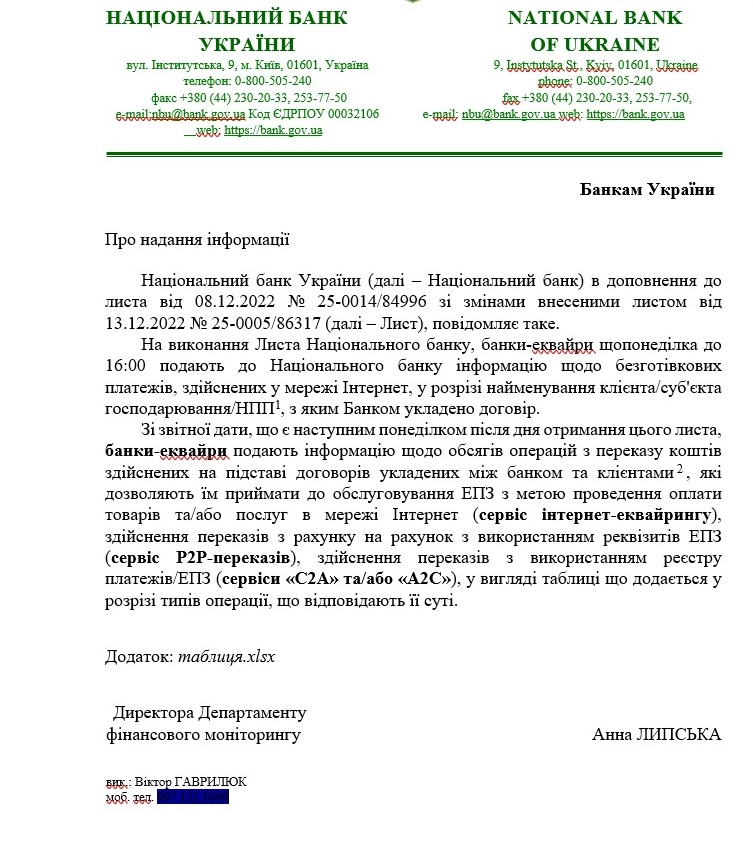

В 2024 году Нацбанк ввел временный лимит 150 000 грн в месяц на исходящие переводы с карты на карту для физлиц как антикризисную меру против злоупотреблений платежной инфраструктурой. Лимит действовал на исходящие переводы на счета других физлиц и распространялся на все счета клиента в одном банке.

С 1 апреля 2025 года НБУ не продлил это регуляторное ограничение. Формально лимит НБУ закончился, но на практике контроль не исчез, он сменил форму.

Параллельно 10 декабря 2024 года украинские банки подписали меморандум об обеспечении прозрачности функционирования рынка платежных услуг. В нем заложен рисковый подход и поэтапные лимиты для клиентов без документально подтвержденного дохода, в частности лимиты с 01.02.2025 и следующий этап с 01.06.2025, с разделением по уровням риска.

Таким образом, даже без регуляторного лимита НБУ у банков есть возможность ограничивать операции и запрашивать подтверждения источника происхождения средств.

Что именно в P2P вызывает вопросы у банка

Когда речь идет о P2P, банк видит не удобный инструмент, а набор сигналов в поведении клиента. В арбитраже эти сигналы часто появляются естественно, потому что работа идет с оборотами, тестами, командными выплатами, прокси-сервисами и разными путями оплаты. Комплаенс оценивает не отдельный перевод, а повторяемый сценарий и общий профиль операций. Важен баланс входящих и исходящих, тип контрагентов, стабильность маршрутов и наличие понятных оснований. Чем больше хаотичности и чем меньше подтверждаемости, тем выше вероятность запроса документов. Ниже перечислены типичные схемы, которые повышают риск проверки именно для счетов физлиц.

- регулярные поступления от разных лиц, даже если суммы незначительные;

- транзитное движение, когда средства быстро заходят и почти сразу переводятся другому получателю;

- дробление сумм и повторяющиеся переводы без документального основания;

- низкая доля обычных бытовых расходов при высоких оборотах;

- резкая и нехарактерная финансовая активность банковского счета.

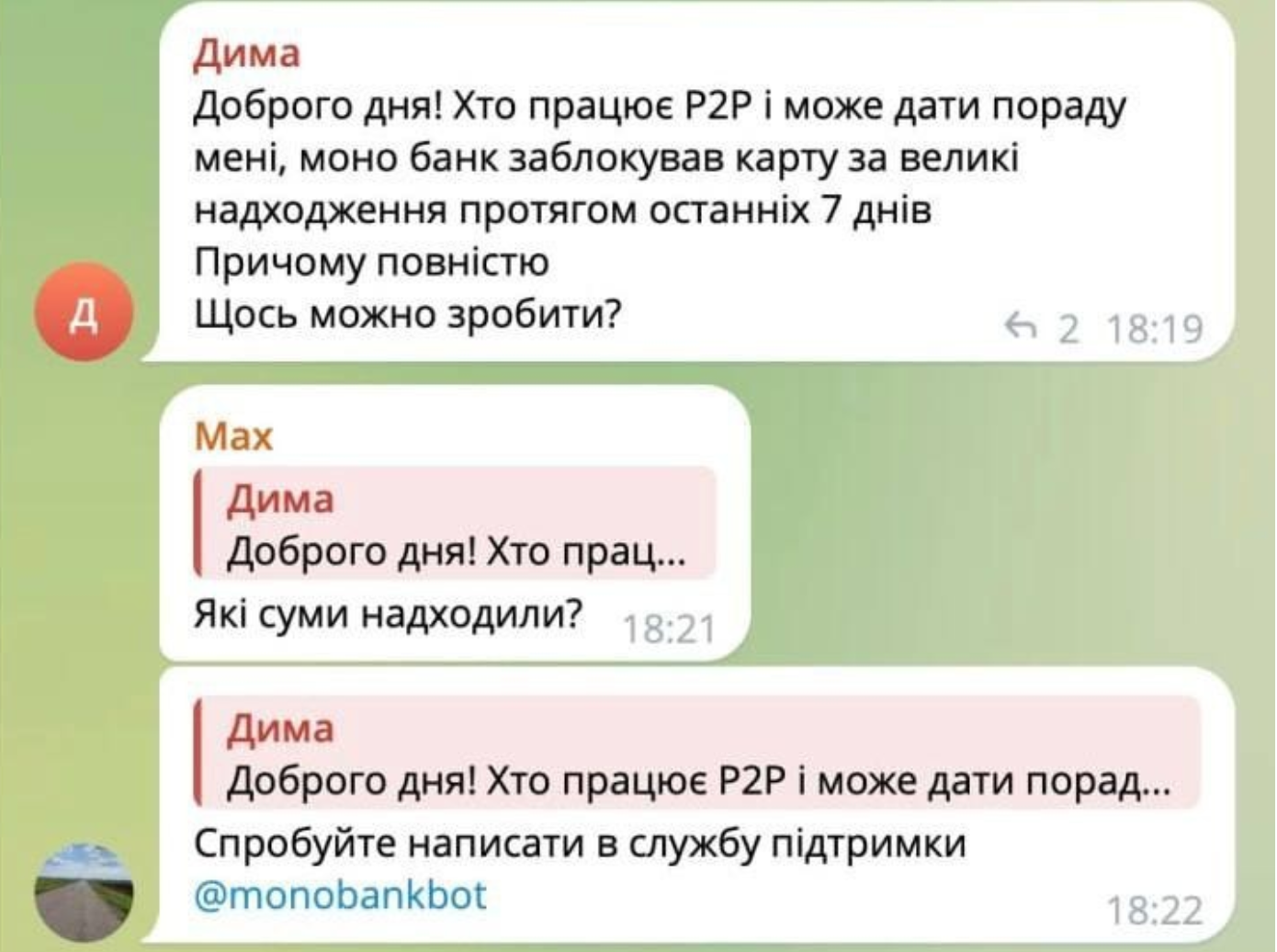

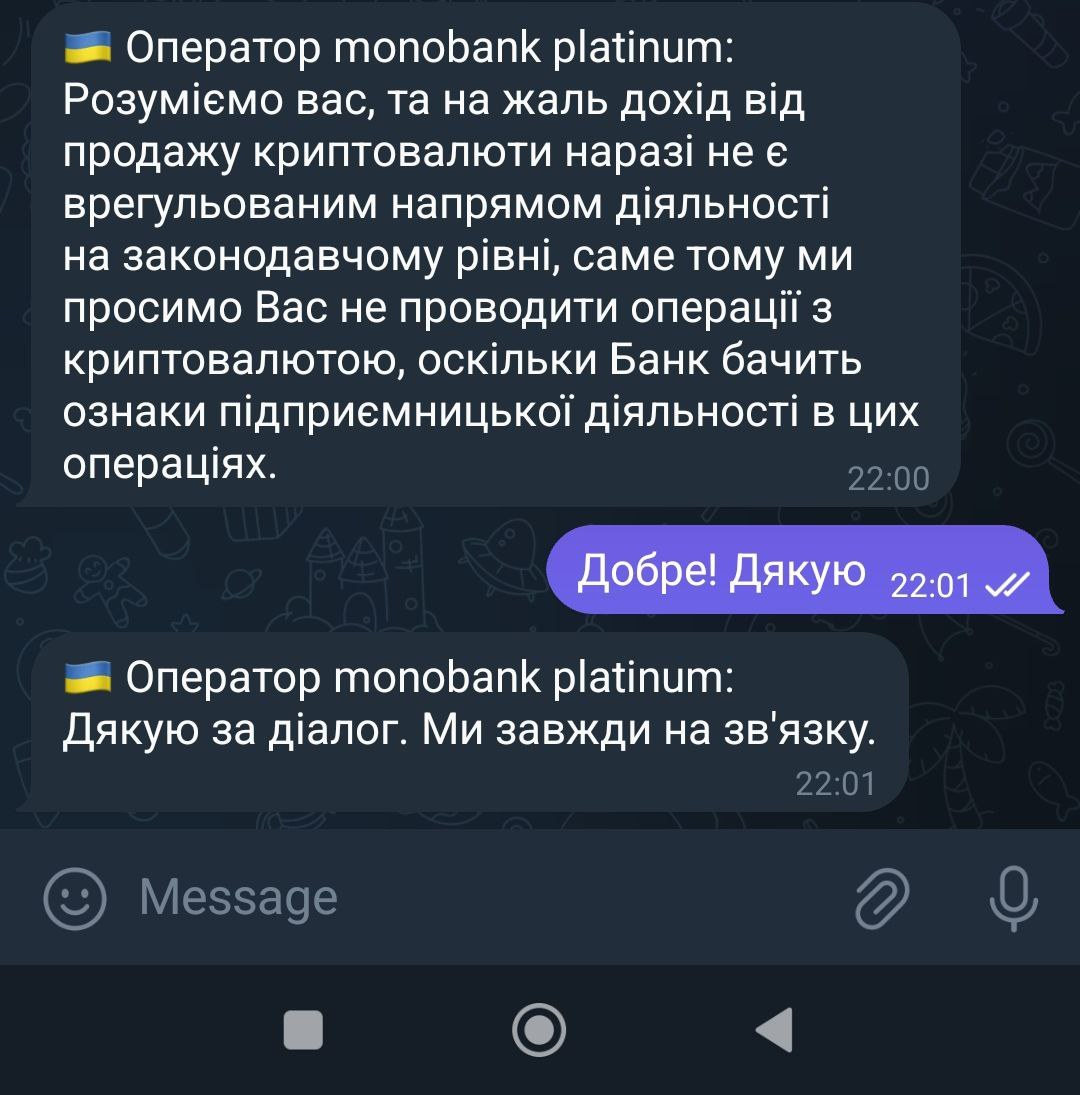

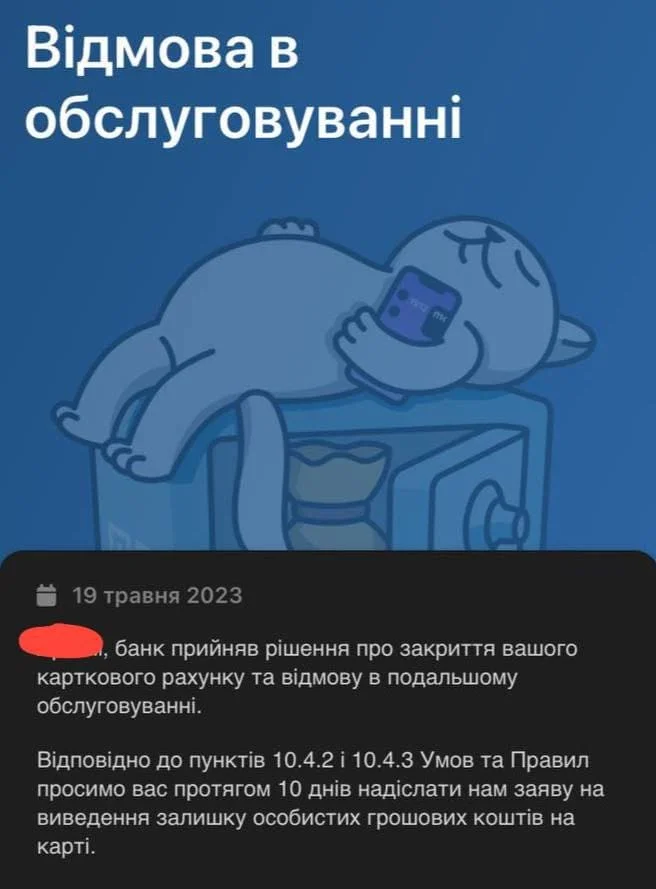

Речь не о том, что это автоматически запрещено. Проблема в том, что без объяснения такие операции выглядят подозрительно и часто совпадают с признаками неформальной коммерческой деятельности. После выявления таких признаков банк обычно запрашивает источник средств и подтверждающие документы. До получения ответа банк может ограничить отдельные операции или доступ к управлению счетом. Поэтому медиабайеру важно заранее понимать, какие сценарии выглядят рискованно, и не доводить ситуацию до режима срочного сбора подтверждений.

Для стабильной работы медиабайеру важно следить за изменениями финансового и налогового рынка Украины. Вы можете найти все об арбитраже на одном сайте TrafficUltras. Наша команда следит за обновлениями в работе банков, чтобы арбитражники могли быстрее адаптироваться без потери времени на поиск нужной информации.

Разграничение личных и бизнес-операций: главный практический вывод

Самая большая проблема для байера или тимлида — использовать одну личную карту для всех задач сразу. Когда на одном счете перемешиваются повседневные покупки, рекламные бюджеты и выплаты команде, банк видит нетипичную активность. Десятки разных отправителей и постоянное движение средств без понятной логики быстро приводят к проверкам.

В 2026 году разделение счетов — основа стабильной работы. Личные деньги должны быть отдельно, а рабочие обороты должны иметь понятную структуру с подтверждением каждого платежа.

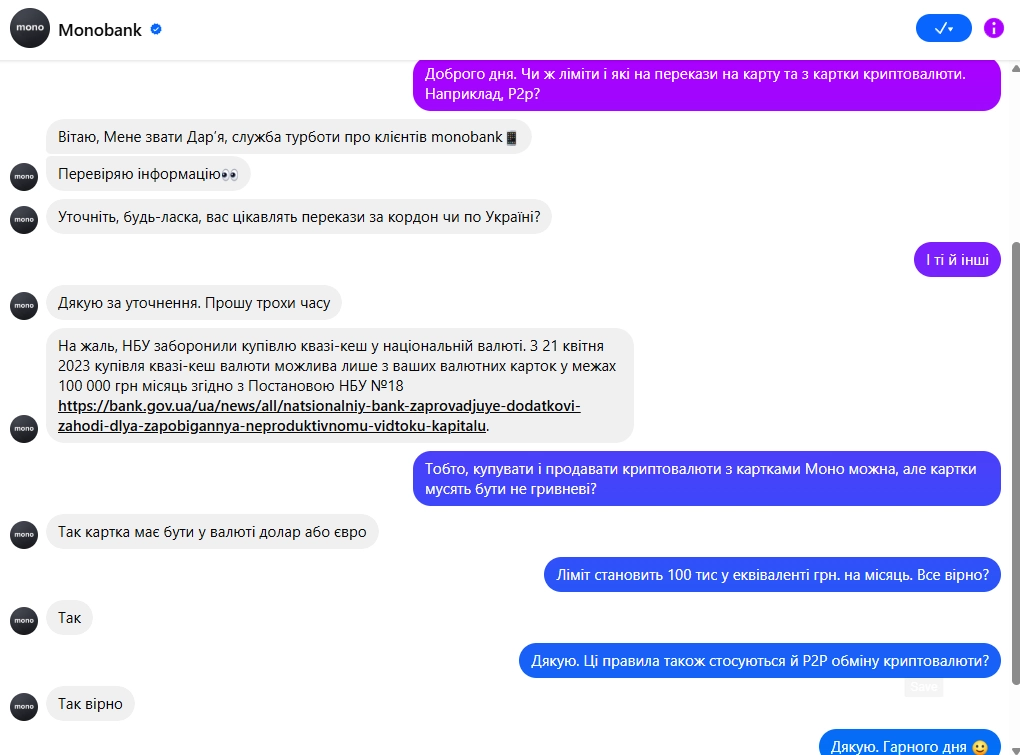

Также стоит помнить про валютные счета ФОП в Monobank. Правила запрещают делать P2P-переводы с карт в долларах или евро. Если использовать такой инструмент для рабочих расчетов, банк может ограничить операции или полностью заблокировать счет.

Налоговые последствия для медиабайеров: когда P2P считают предпринимательской деятельностью

Налоги в P2P почти никогда не начинаются из-за одного конкретного перевода. Риски появляются тогда, когда формируется повторяющийся сценарий, напоминающий системное получение дохода. Налоговую интересуют не внутренние рабочие процессы медиабайеров, а фактическая картина: кто платит, как часто, за что именно, и есть ли для этих платежей документальное обоснование. Один случайный перевод не вызывает интереса, но регулярные зачисления в течение нескольких месяцев выглядят как предпринимательская деятельность без регистрации.

Здесь важно помнить контекст. Во время военного положения государству нужны доходы бюджета, поэтому законодательство и подходы к контролю постоянно корректируются. Работа по серым схемам со временем обходится дороже из-за риска внезапных блокировок и начисления налогов на все входящие суммы. Прозрачность и наличие документов в 2026 году становятся базовым способом сохранить оборотные средства.

Налоги и статус: физлицо, ФОП, команда

Чтобы оценить налоговый риск и нагрузку, нужно отталкиваться от правового статуса и того, как именно оформлены доходы. Если медиабайер работает как физлицо без статуса предпринимателя, любые поступления, не подпадающие под очевидные некоммерческие основания, могут потребовать декларирования как дохода с соответствующими налогами.

Если арбитражник работает как ФОП, модель становится более управляемой. Для 3 группы единого налога базовая логика понятна: 5% от дохода или 3% с НДС, квартальная отчетность, оплата ЕСВ, а также другие обязательные платежи, зависящие от актуальных правил года.

Для команд важен еще один момент. Когда тимлиды выплачивают средства другим байерам, фармерам, дизайнерам или техническим подрядчикам с карты на карту, они подвергаются двойному риску. Исходящие операции выглядят как коммерческие выплаты без документальной базы, а входящие операции у получателей — как незадекларированный доход. Эта цепочка чаще всего и становится причиной волны запросов со стороны банков ко всем участникам.

Когда риск особенно высок: сочетание P2P, транзита и квазикеш

С точки зрения комплаенса худшая комбинация — системные P2P-переводы между физлицами, транзитный характер движения средств и примешивание квазикеш-операций. Даже если каждый элемент по отдельности кажется нормальным, вместе они формируют профиль, который трудно защитить объяснением без документов. Именно поэтому в 2026 году рабочий стандарт для арбитража — не искать способ провести перевод, а снижать число контрагентов на личных картах, убирать транзит и переносить регулярные операции в легальное поле.

Влияние экономической и политической ситуации на арбитраж и P2P-транзакции

Во время войны финансовая система работает в режиме повышенной безопасности. Это проявляется в ограничениях и правилах, которые быстро меняются, а также в повышенном внимании к источникам средств и маршрутам платежей. На практике это ощущалось через временный лимит НБУ в 2024 году, его завершение в 2025 и переход рынка к банковским лимитам и рисковому разделению клиентов в рамках меморандума.

Для арбитража трафика это имеет прямые последствия. Чем нестабильнее макроситуация, тем дороже становится ошибка в платежной инфраструктуре. Потеря счета или задержка платежей — это срыв тестов, невыплаты команде, простой рекламных кабинетов и кассовый разрыв. Поэтому стратегия выживания в 2026 году — прозрачная структура и предсказуемость, а не постоянное переключение между временными решениями.

Практические шаги для медиабайеров: как адаптировать P2P-транзакции к новым правилам

Арбитражникам важно выстроить платежи так, чтобы по выписке была видна логика операций и основания. Банк оценивает повторяемость, контрагентов и тип движения средств, а не устные объяснения постфактум. Налоговая смотрит на регулярность поступлений и признаки системного дохода, поэтому хаотичная модель с P2P быстро становится уязвимой. Этот блок нужен, чтобы снизить риск ограничений и запросов документов, не усложняя ежедневные расчеты. Важно заранее убрать типовые триггеры и подготовить подтверждения. Ниже рекомендации, которые одинаково применимы для соло и для команды.

Разделяйте личные платежи и рабочие операции на разные счета и карты, а выплаты команде оформляйте отдельным регулярным процессом, чтобы бытовые расходы не смешивались с операционными оборотами.

Переведите регулярные доходы и ключевые расходы в модель ФОП и ведите учет источников происхождения средств.

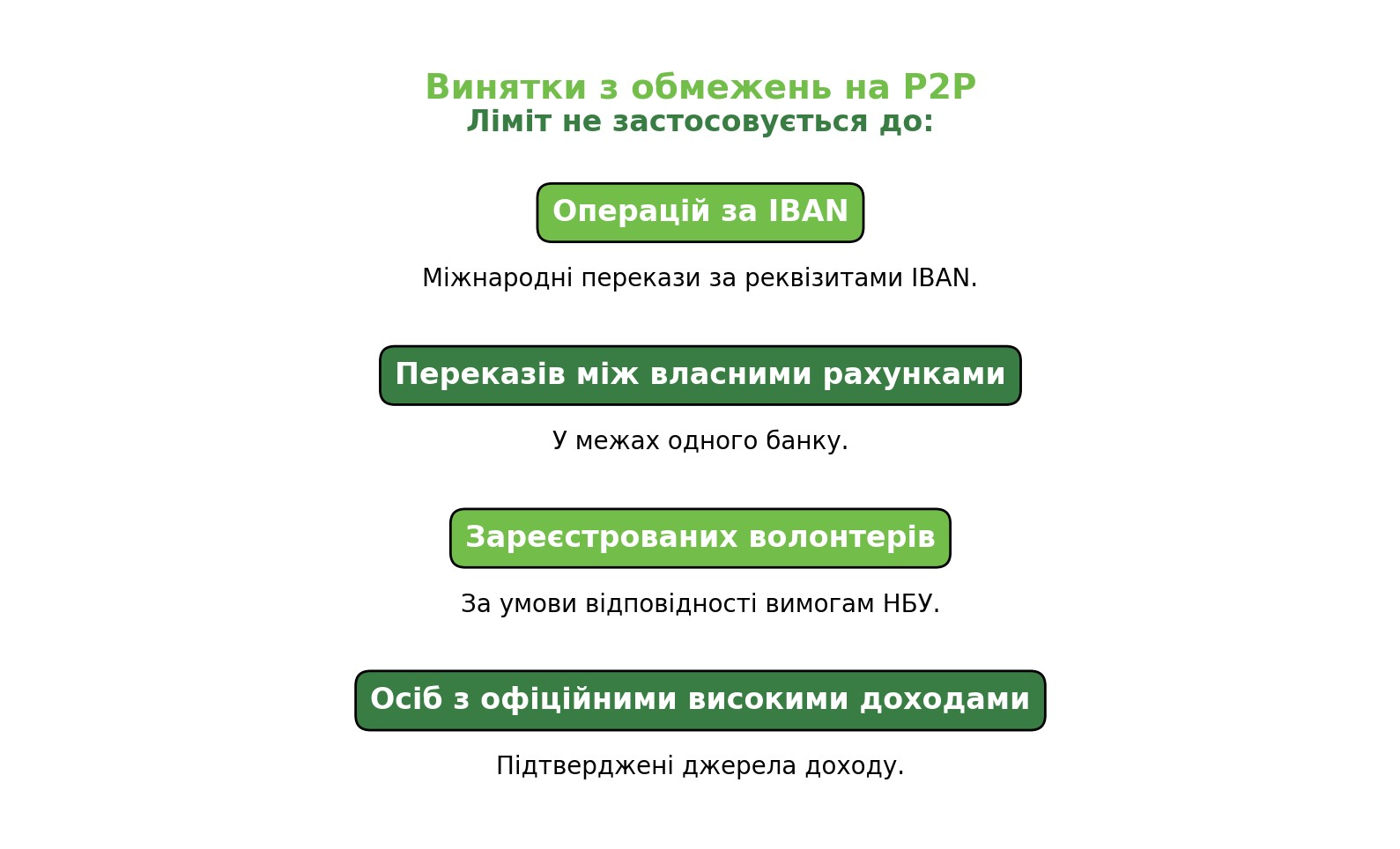

Минимизируйте количество переводов карта-к-карте, переходите на операции по реквизитам там, где это возможно. Всегда указывайте назначение платежа, чтобы основание было видно в банковской выписке.

Настройте единый порядок расчетов с подрядчиками и командой. Для этого подойдет договор или оферта, счет или инвойс, акт или подтверждение оказания услуг.

Сократите количество прямых получателей среди физлиц. Чем меньше случайных переводов разным людям, тем меньше вопросов со стороны банка и тем проще документально объяснять платежи

Откажитесь от транзитных сценариев, когда деньги поступают и в тот же день уходят дальше цепочкой, особенно несколькими переводами подряд, без видимого основания.

Подготовьте пакет подтверждений заранее и держите его актуальным: регистрационные данные ФОП, налоговая отчетность и оплаты, выписки по счетам, документы по подрядчикам, подтверждение источников поступлений из сервисов и партнерок.

Операции с признаками квазикеша держите отдельно от стандартных выплат и налогов и не смешивайте с основными рабочими расходами, чтобы один рискованный сегмент не тянул за собой весь профиль.

Эти рекомендации дают понятную выписку и уменьшают число поводов для вопросов со стороны банка. Если запрос все же возникает, его проще закрыть документально, без срочного поиска оснований и восстановления истории платежей. По налоговой части эффект в том, что регулярные поступления перестают выглядеть как неоформленная коммерческая деятельность, потому что появляется статус, учет и подтверждения. Это снижает риск неприятных сюрпризов ближе к отчетному периоду. В 2026 году выигрывает тот, кто заранее выстроил платежную дисциплину и может подтверждать источники и назначения по фактам.

В блоге Traffic Ultras мы публикуем последние новости по банкам, налогам и платежным ограничениям. Дополнительно у нас есть проверенные партнерки и подборки инструментов, которые помогают быстрее адаптироваться и не тратить время на хаотичный поиск решений.

Заключение

P2P в Monobank удобны для арбитражных задач, потому что дают скорость и упрощают расчеты. Но с каждым годом требования к таким переводам становятся жестче: банки усиливают комплаенс, а налоговый контроль по регулярным поступлениям становится внимательнее. Поэтому рабочая позиция в 2026 году — заранее подстроить платежную модель под требования законодательства и практику банковского контроля. Это снижает риск лишних вопросов со стороны банка и помогает не получить письма от налоговой в конце отчетного периода. Чем понятнее структура платежей и чем лучше подготовлены подтверждения, тем спокойнее проходят запуски и тем стабильнее масштабирование без пауз.

Нет комментариев.