Онлайн-гемблинг в Индии переживает этап стремительного развития. Благоприятная демография, рост проникновения смартфонов, увеличение числа платежеспособных пользователей и технологические инновации создают основу для масштабного роста.

Несмотря на высокую налоговую нагрузку и сложное регулирование, Индия становится одним из самых перспективных направлений для инвестиций в сфере iGaming.

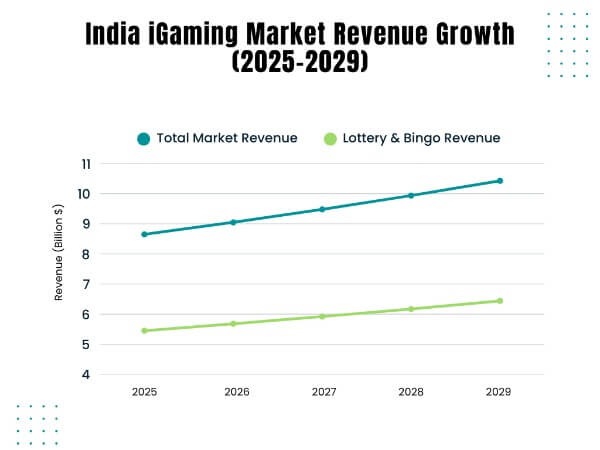

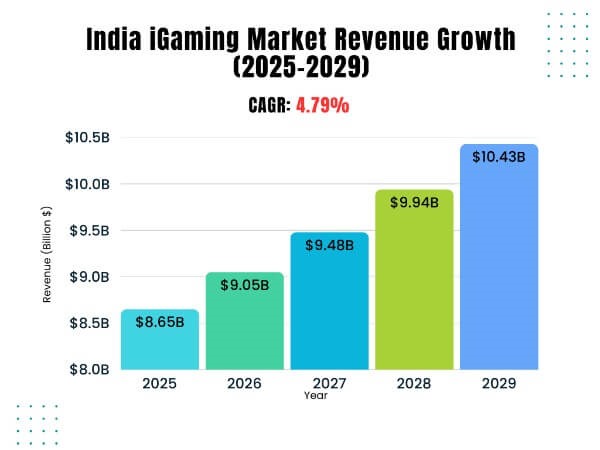

Текущие объемы и динамика роста

Индийский рынок онлайн-гемблинга демонстрирует уверенное удвоение объемов за ближайшие годы. По сравнению с $4,3 млрд в 2024 году, уже к 2025 он вырастет до $8,65 млрд, а к 2033 — до $15,2 млрд. Это означает устойчивый среднегодовой рост в пределах 15,2% (CAGR).

Особого внимания заслуживает сегмент спортивных ставок. Уже в 2024 году он оценивался в $6,91 млрд и должен достичь $16,83 млрд к 2033 году. Среднегодовой рост сегмента — 7,1%. Это подтверждает центральную роль спорта в повседневной жизни индийской аудитории.

Основные игровые сегменты и лидеры

Рынок Индии включает сразу несколько активно развивающихся направлений, каждый из которых имеет свою специфику и ключевых игроков. Во-первых, это спортивные ставки, особенно на крикет и футбол. Индийская Премьер-лига (IPL) и международные турниры по крикету привлекают миллионы пользователей. Ключевые платформы в этом сегменте:

Bet365 и Betway — глобальные игроки с сильным присутствием в Индии;

Dream11 — индийский гигант фэнтези-спорта, тесно сотрудничающий с IPL.

Во-вторых, активно растет рынок онлайн-казино, особенно в формате локализованных игр. Большим спросом пользуются карточные игры Teen Patti и Rummy — они известны практически каждому индийскому пользователю. В этом сегменте доминируют:

Adda52 — одна из старейших платформ в Индии;

Junglee Games — развивает румми, покер и другие карточные форматы.

Отдельное направление — онлайн-покер, который становится все более популярным среди молодежи. Аудитория в возрасте 18-30 лет активно вовлекается в турниры и кэш-игры.

Демография и поведение аудитории

Портрет индийского iGaming-пользователя формируют сразу несколько факторов: возраст, мобильные привычки, доступ к цифровым платежам и культурная релевантность контента.

Возрастная категория 18-30 лет составляет ядро пользовательской базы. Это отражает общую демографию страны, где 65-70% населения моложе 34 лет.

Гендерный перекос по-прежнему сохраняется: мужчины доминируют в сегментах беттинга и покера, но женщины активно вовлекаются в гиперказуальные и социальные игровые форматы.

Мобильные устройства — это ключевая платформа. Более 80% пользователей iGaming играют через смартфоны благодаря доступности устройств и дешевого мобильного интернета.

Пользователи чаще выбирают культурно близкие форматы, быстрые и простые в освоении игры, а также фэнтези-спортивные платформы, позволяющие участвовать в виртуальных лигах и выигрывать реальные деньги.

Среда регулирования многоуровневая и нестабильная

Индийская правовая система в отношении онлайн-гемблинга остается раздробленной. Разные штаты принимают разные правила — и это ключевой барьер на пути масштабирования бизнеса. Давайте разберем примеры текущего регулирования.

В Тамилнаде действует специальный регулятор — TNOGA. Обязательна KYC-проверка через Aadhaar, введены ограничения по суммам, запрещены игры с элементами азарта, включая покер и рами.

В Сиккиме и Нагаленде лицензируются только skill-based игры, то есть те, в которых результат зависит от навыков.

Ключевые регуляторные проблемы:

налоговая нагрузка — ставка GST на онлайн-гемблинг составляет 28%, что заметно снижает маржинальность и сдерживает инвестиции;

Отсутствие единого регулятора — нет национального закона, регулирующего онлайн-гемблинг, поскольку каждый штат решает сам.

Однако грядут изменения: правительство Индии обсуждает создание единой национальной регуляторной платформы, которая заменит текущую «мозаику». Также разрабатывается закон, четко разграничивающий азартные и неазартные игры, и новые меры по борьбе с оффшорными операторами.

Игроки и конкуренция: от местных до международных брендов

Рынок iGaming в Индии объединяет как локальные технологичные стартапы, так и международные корпорации. Среди локальных игроков:

Dream11 — безусловный лидер фэнтези-спорта;

Adda52 доминирует в покере и карточных играх;

Gamestack и Rolocule Games ориентированы на мобильный контент.

Среди глобальных операторов:

Bet365 и Betway активны в спортивных ставках;

Sony, Microsoft и Nintendo работают в сегменте консолей и ПК-гейминга.

При этом наблюдается тренд на партнерства: международные компании сотрудничают с индийскими студиями для локализации продуктов и запуска Web3-игр. Dream11, в свою очередь, активно интегрируется в спортивные лиги и развивает B2B-направление.

Технологические тренды и поведение потребителей

Индия — вторая в мире по количеству онлайн-геймеров: более 442 млн пользователей в 2023 году. И их поведение стремительно эволюционирует. Наиболее заметные тенденции:

мобильный гейминг удерживает более 80% рынка;

гиперказуальные игры стали наиболее массовыми среди городов по Tier-2 и Tier-3;

еsports растет в геометрической прогрессии — более 1 млн активных игроков в турнирах;

цифровые платежи — оплата через UPI, Paytm и кошельки доминирует;

Web3 и блокчейн внедряются как в игровые механики, так и в монетизацию.

Происходит переход от простого развлечения к полноценной цифровой культуре: игры становятся частью повседневности, каналом коммуникации и способом самореализации.

Возможности и барьеры для новых игроков

Несмотря на сложности, рынок Индии открыт для новых участников — особенно для тех, кто готов инвестировать в технологии и локальный контент. Возможности включают:

выход на рынок, который вырастет до $15,2 млрд к 2033 году;

аудитория из Tier-2 и Tier-3 городов с низким уровнем конкуренции;

востребованность локализованных решений: от карточных игр до крикет-беттинга;

активный интерес к Web3, метавселенным и блокчейну.

Ключевыми вызовами может стать разрозненное регулирование и отсутствие единой юрисдикции. Важно учитывать налог до 28% GST, ограничивающий доходность, а также недостаток кадров в backend-разработке и игровом девелопменте.

Выводы и рекомендации

Индия — один из самых динамичных iGaming-рынков в мире. Молодая аудитория, мобильные технологии, национальные виды спорта и растущий интерес к виртуальным деньгам формируют уникальную экосистему. Чтобы успешно выйти на этот рынок, стоит ориентироваться на мобильную аудиторию и строить стратегию проникновения в Tier-2 и Tier-3 регионы, в которых конкуренция минимальна.

👉🏻Следите за новостями в нашем telegram-канале — Новости Арбитража.

Нет комментариев.