В арбітражі P2P-перекази в Monobank справді зручні як швидкий інструмент для операційних завдань. Через них арбітражники перерозподіляють бюджети між акаунтами та людьми, закривають дрібні розрахунки з підрядниками та швидко забезпечують наявність коштів під тести та запуски. На практиці це економить час та знижує тертя у щоденних процесах. Саме тому P2P використовуються часто і в соло-роботі, і в командах.

Але у 2026 році у цієї зручності є зворотний бік. P2P стають зоною підвищеної уваги не через сам формат переказів, а через те, як банк і податкова інтерпретують фінансову поведінку користувача. Системи контролю орієнтуються на поведінкові сигнали: регулярність, тип контрагентів, швидкість входу та виходу коштів, наявність документального пояснення. Якщо робочі потоки змішані з особистими витратами або рух коштів виглядає нелогічним, зростає ризик запиту підтверджень, обмежень та блокувань.

Окремо посилився і податковий контекст. Держава стабільно вдосконалює правила контролю, а регулярні надходження на картку від багатьох осіб або системні перекази можуть трактуватися як дохід і як ознака підприємницької діяльності без належного оформлення. Для арбітражників це означає, що P2P вже не можна сприймати як нейтральний технічний інструмент. Його важливо вбудувати у прозору модель із поділом особистих та робочих платежів, зрозумілою логікою руху коштів та готовністю підтвердити джерело походження коштів.

P2P-операції в Monobank: що змінилося і чому це важливо для медіабаєрів

Раніше карткові перекази сприймалися як побутовий інструмент із мінімальним контролем. Зараз ситуація змінилася: банки управляють ризиками системно, а поведінка рахунку аналізується як фінансовий профіль клієнта. Для медіабаєрів це критично, тому що арбітражні платежі відрізняються від побутових за структурою та частотою. У цій сфері більше регулярності, більше отримувачів грошей і більше повторюваних маршрутів руху коштів. Навіть без порушень можна потрапити до зони підвищеної уваги, якщо процеси побудовані хаотично або змішані з особистими витратами. Далі розбираємо, як ринок перейшов від короткострокових регуляторних обмежень до усталених банківських правил і чому це змінило правила гри для медіабаєрів.

Новий ринковий режим: від регуляторних лімітів до банківських правил

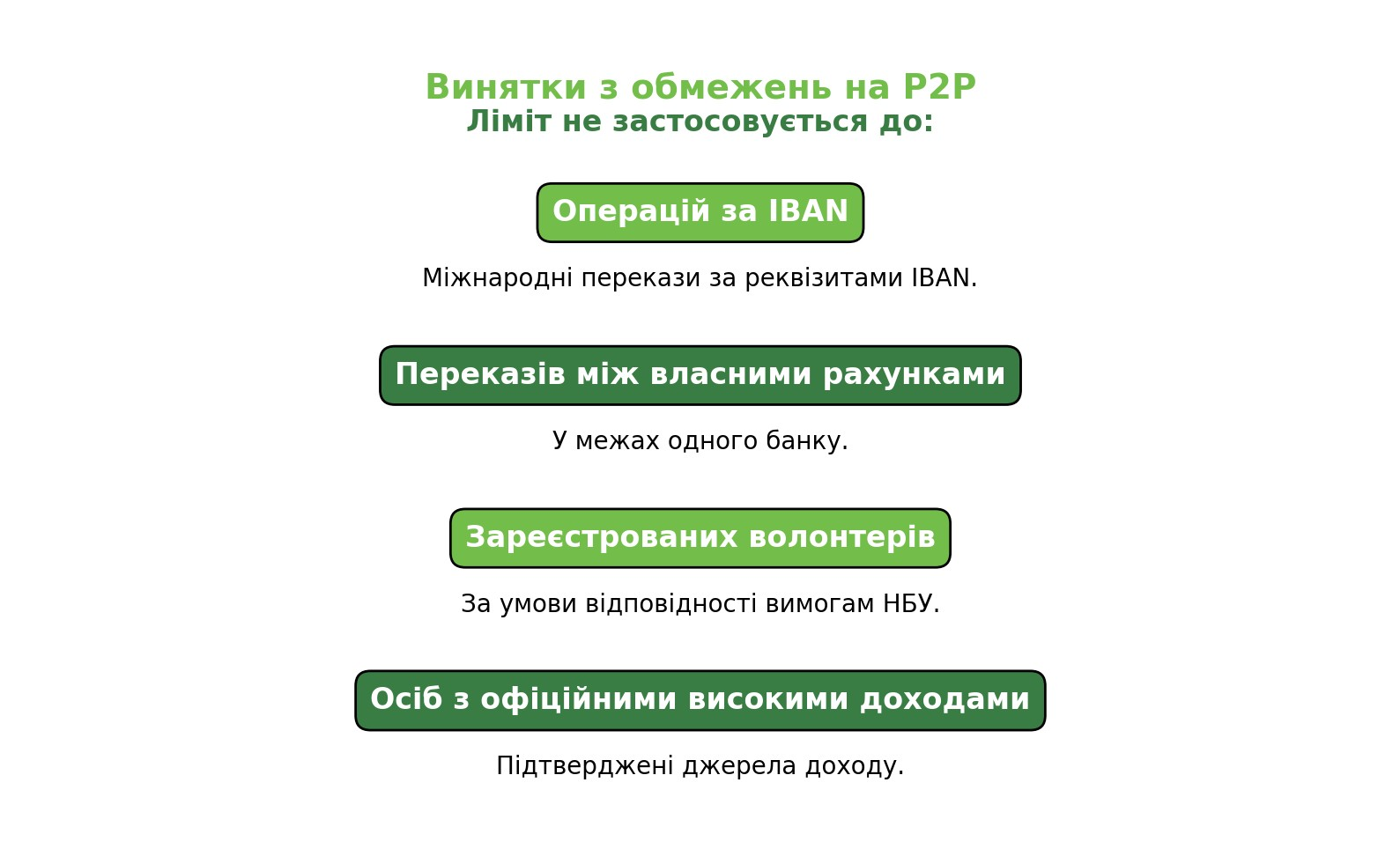

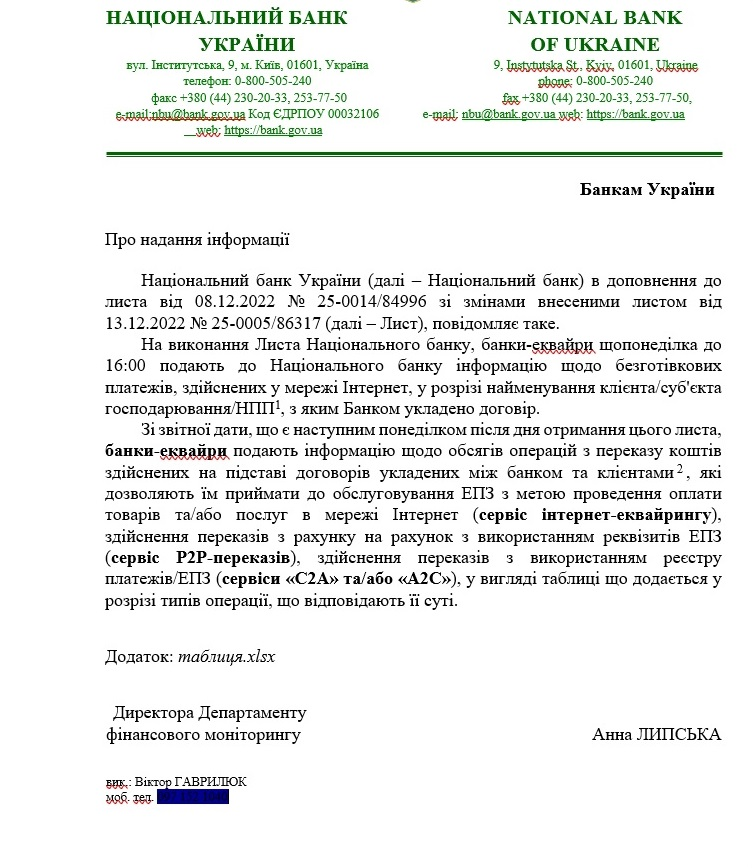

У 2024 році Нацбанк запровадив тимчасовий ліміт 150 000 грн на місяць на вихідні перекази з картки на картку для фізосіб як антикризовий захід проти зловживань платіжною інфраструктурою. Ліміт діяв на вихідні перекази на рахунки інших фізосіб і поширювався на всі рахунки клієнта в одному банку. З 1 квітня 2025 року НБУ не продовжив це регуляторне обмеження. Формально ліміт НБУ закінчився, але на практиці контроль не зник, він змінив форму.

Паралельно 10 грудня 2024 року українські банки підписали меморандум про забезпечення прозорості функціонування ринку платіжних послуг. У ньому закладено ризиковий підхід та поетапні ліміти для клієнтів без документально підтвердженого доходу, зокрема ліміти з 01.02.2025 та наступний етап з 01.06.2025, із поділом за рівнями ризику.

Таким чином, навіть без регуляторного ліміту НБУ банки мають можливість обмежувати операції та запитувати підтвердження джерела походження коштів.

Що саме в P2P викликає запитання у банка

Коли йдеться про P2P, банк бачить не зручний інструмент, а набір сигналів у поведінці клієнта. В арбітражі ці сигнали часто з'являються природним чином, тому що робота йде з оборотами, тестами, командними виплатами, проксі-сервісами та різними шляхами оплати. Комплаєнс оцінює не окремий переказ, а повторюваний сценарій і загальний профіль операцій. Важливим є баланс вхідних та вихідних, тип контрагентів, стабільність маршрутів та наявність зрозумілих підстав. Чим більше хаотичності та чим менша підтверджуваність, тим вища ймовірність запиту документів.

Нижче перераховані типові схеми, які підвищують ризик перевірки саме для рахунків фізосіб:

- регулярні надходження від різних осіб, навіть якщо суми незначні;

- транзитний рух, коли кошти швидко заходять і майже відразу переказуються іншому одержувачу;

- дроблення сум та повторювані перекази без документальної підстави;

- низька частка звичайних побутових витрат за високих оборотів;

- різка та нехарактерна фінансова активність банківського рахунку.

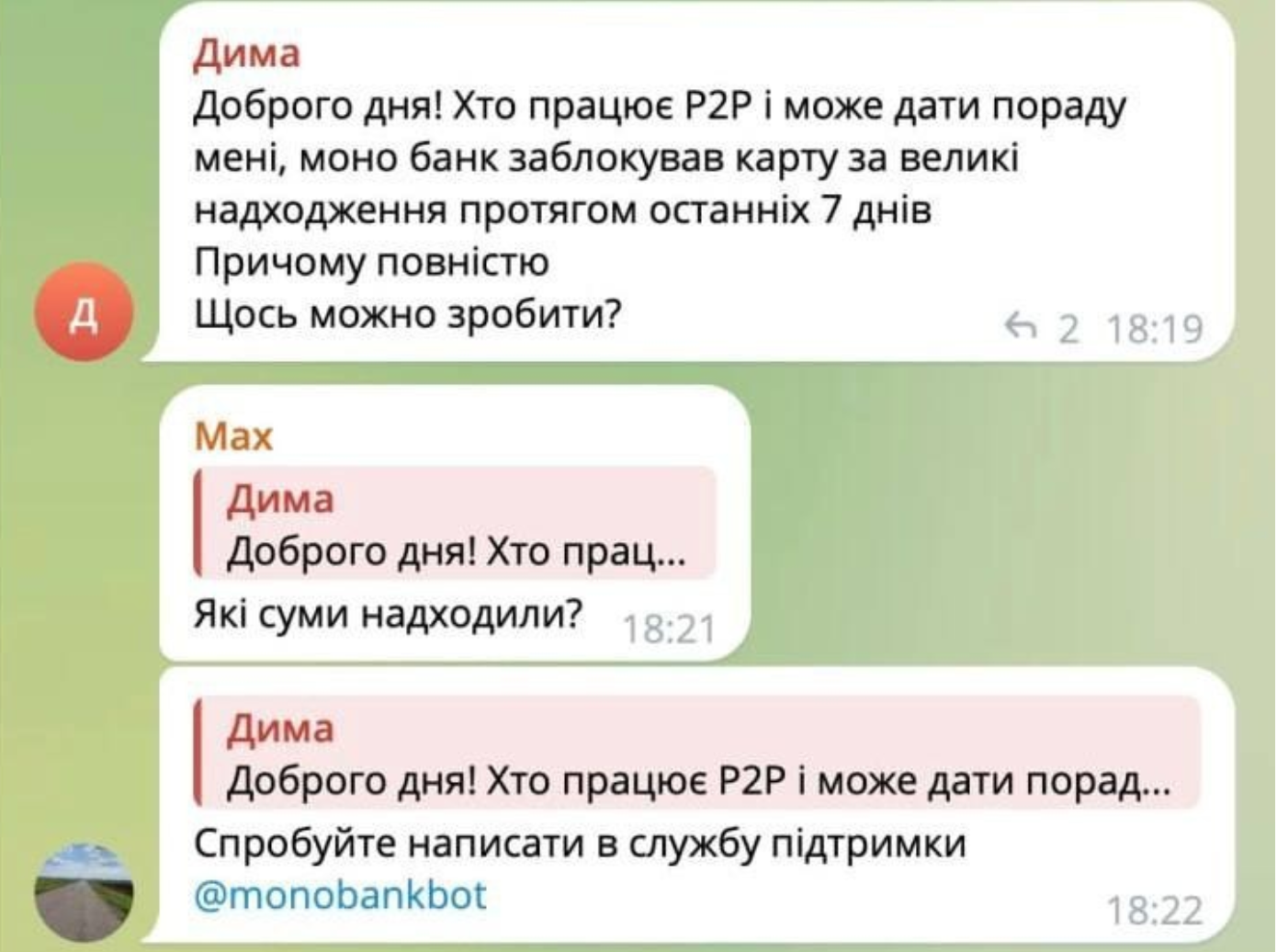

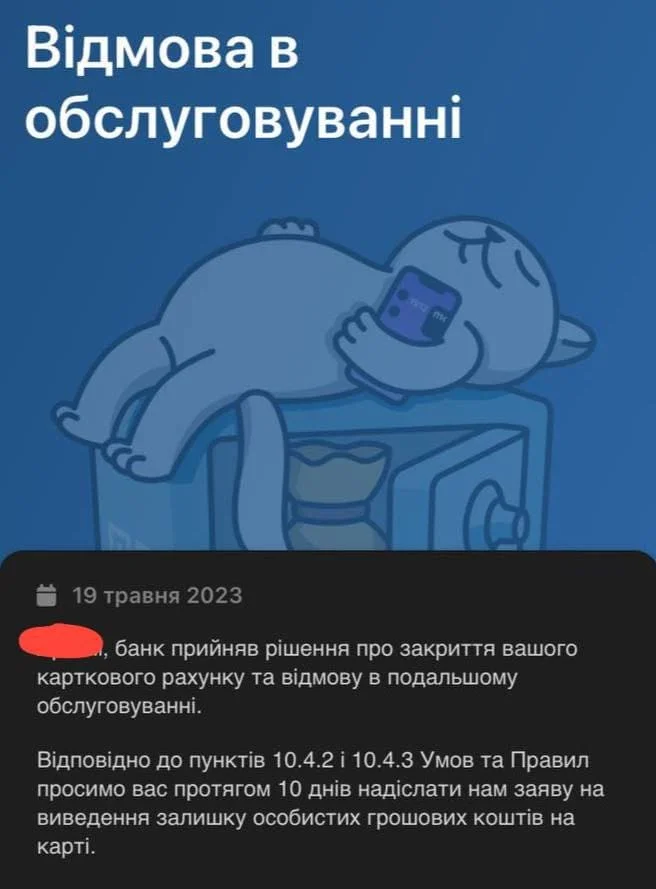

Мова не про те, що це автоматично заборонено. Проблема в тому, що без пояснення такі операції виглядають підозріло і часто збігаються з ознаками неформальної комерційної діяльності. Після виявлення таких ознак банк зазвичай запитує джерело коштів та підтверджувальні документи. До отримання відповіді банк може обмежити окремі операції або доступ до управління рахунком. Тому медіабаєру важливо заздалегідь розуміти, які сценарії виглядають ризиковано, і не доводити ситуацію до режиму термінового збору підтверджень.

Для стабільної роботи медіабаєру важливо стежити за змінами фінансового та податкового ринку України. Ви можете знайти все про арбітраж на одному сайті Traffic Ultras. Наша команда стежить за оновленнями у роботі банків, щоб арбітражники могли швидше адаптуватися без втрати часу на пошук потрібної інформації.

Розмежування особистих та бізнес-операцій: головний практичний висновок

Найбільша проблема для баєра чи тімліда — використовувати одну особисту картку для всіх завдань одразу. Коли на одному рахунку перемішуються повсякденні покупки, рекламні бюджети та виплати команді, банк бачить нетипову активність. Десятки різних відправників та постійний рух коштів без зрозумілої логіки швидко призводить до перевірок.

У 2026 році поділ рахунків – основа стабільної роботи. Особисті гроші мають бути окремо, а робочі обороти повинні мати зрозумілу структуру із підтвердженням кожного платежу.

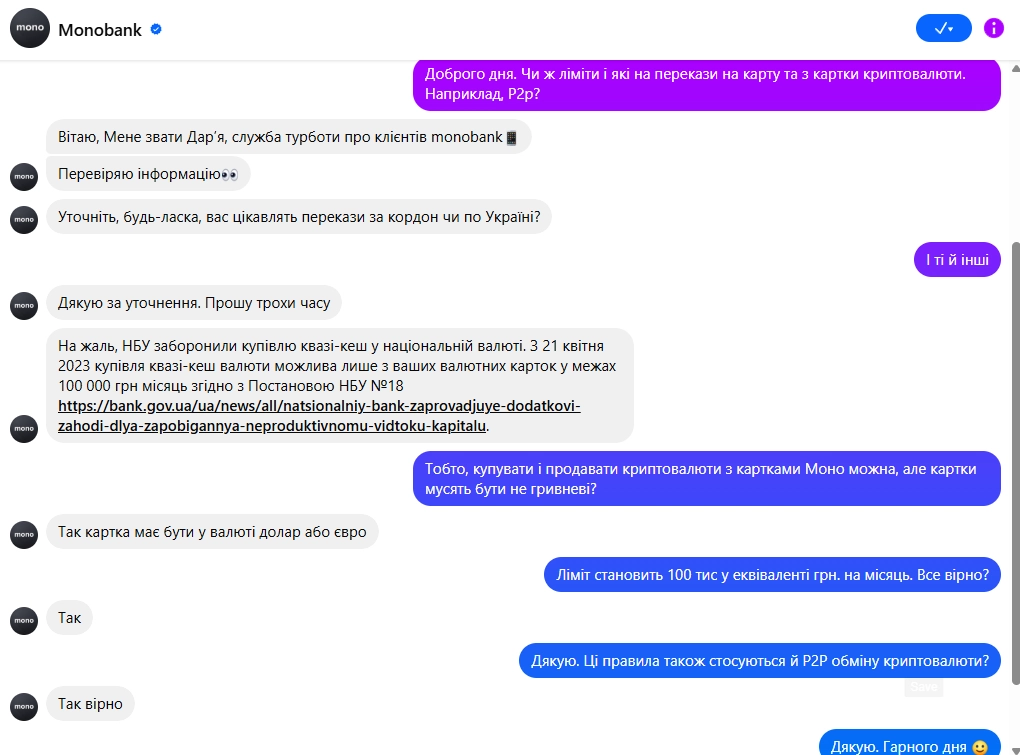

Також варто пам'ятати про валютні рахунки ФОП у Monobank. Правила забороняють робити P2P-перекази з карток у доларах чи євро. Якщо використовувати такий інструмент для робочих розрахунків, банк може обмежити операції або повністю заблокувати рахунок.

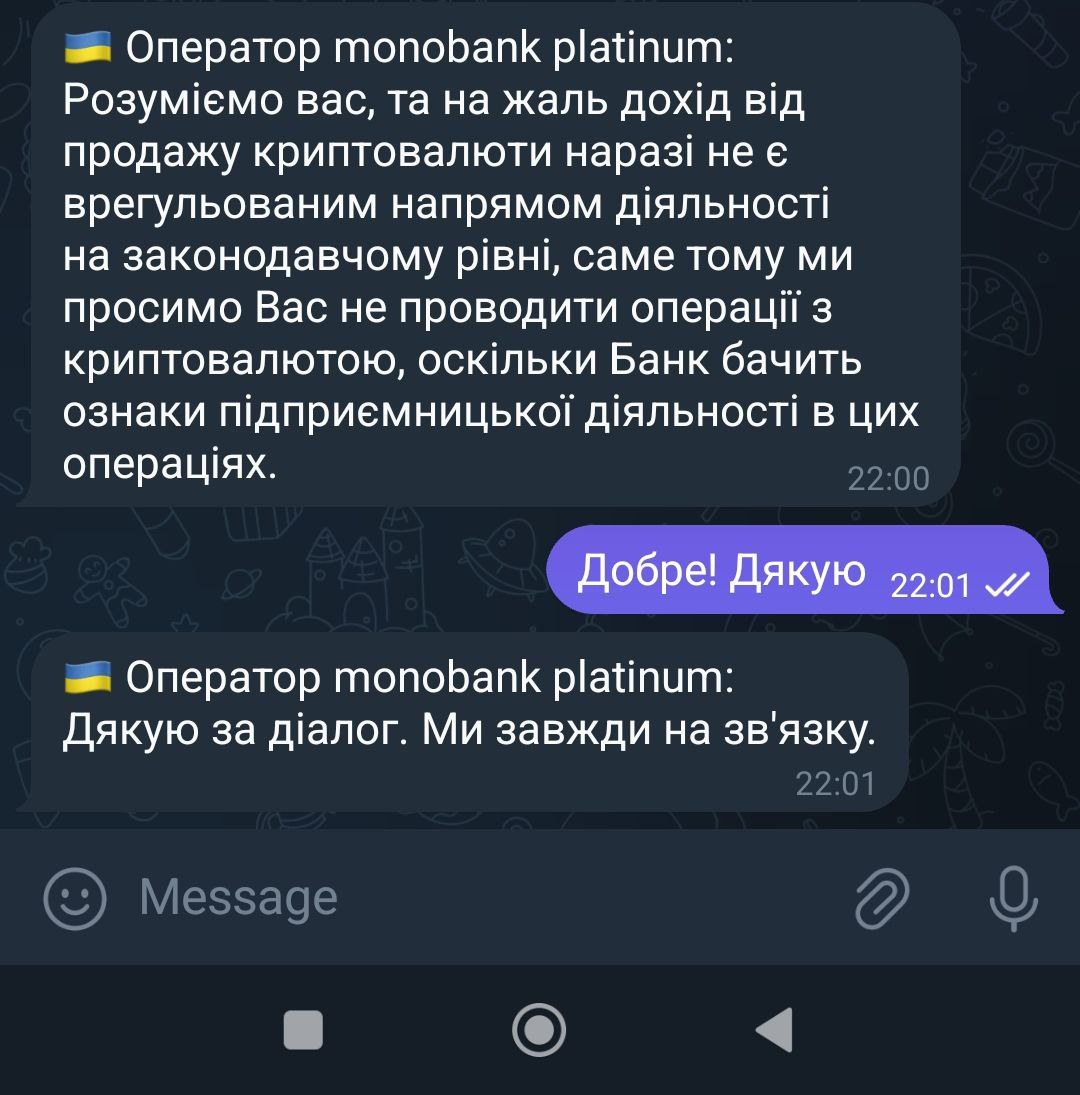

Податкові наслідки для медіабаєрів: коли P2P вважають підприємницькою діяльністю

Податки у P2P майже ніколи не починаються через один конкретний переказ. Ризики з'являються тоді, коли формується повторюваний сценарій, що нагадує системне отримання доходу. Податкову цікавлять не внутрішні робочі процеси медіабаєрів, а фактична картина: хто платить, як часто, за що саме, і чи є для цих платежів документальне обґрунтування. Один випадковий переказ не викликає інтересу, але регулярні зарахування протягом кількох місяців виглядають як підприємницька діяльність без реєстрації.

Тут важливо пам'ятати контекст. Під час воєнного стану державі потрібні доходи бюджету, тому законодавство та підходи до контролю постійно коригуються. Робота за сірими схемами з часом обходиться дорожче через ризик раптових блокувань та нарахування податків на всі вхідні суми. Прозорість та наявність документів у 2026 році стають базовим способом зберегти оборотні кошти.

Податки та статус: фізособа, ФОП, команда

Щоб оцінити податковий ризик та навантаження, потрібно відштовхуватися від правового статусу і того, як саме оформлені доходи. Якщо медіабаєр працює як фізособа без статусу підприємця, будь-які надходження, які не підпадають під очевидні некомерційні підстави, можуть вимагати декларування як доходу з відповідними податками.

Якщо арбітражник працює як ФОП, модель стає більш керованою. Для 3-ї групи єдиного податку базова логіка зрозуміла: 5% від доходу або 3% з ПДВ, квартальна звітність, сплата ЄСВ, а також інші обов'язкові платежі, що залежать від актуальних правил року.

Для команд важливим є ще один момент

Коли тімліди виплачують кошти іншим баєрам, фармерам, дизайнерам або технічним підрядникам з картки на картку, вони наражаються на подвійний ризик. Вихідні операції виглядають як комерційні виплати без документальної бази, а вхідні операції у одержувачів — як незадекларований дохід. Цей ланцюжок найчастіше і стає причиною хвилі запитів з боку банків до всіх учасників.

Коли ризик особливо високий: поєднання P2P, транзиту та квазікешу

З погляду комплаєнсу найгірша комбінація — системні P2P-перекази між фізособами, транзитний характер руху коштів та домішування квазікеш-операцій. Навіть якщо кожен елемент окремо здається нормальним, разом вони формують профіль, який важко захистити поясненням без документів. Саме тому у 2026 році робочий стандарт для арбітражу — не шукати спосіб провести переказ, а знижувати кількість контрагентів на особистих картках, прибирати транзит та переносити регулярні операції у легальне поле.

Вплив економічної та політичної ситуації на арбітраж трафіку та P2P-транзакції

Під час війни фінансова система працює у режимі підвищеної безпеки. Це проявляється в обмеженнях та правилах, що швидко змінюються, а також у підвищеній увазі до джерел коштів та маршрутів платежів. На практиці це відчувалося через тимчасовий ліміт НБУ в 2024 році, його завершення в 2025 та перехід ринку до банківських лімітів та ризикового поділу клієнтів у рамках меморандуму.

Для арбітражу трафіку це має прямі наслідки. Чим нестабільніша макроситуація, тим дорожче коштує помилка у платіжній інфраструктурі. Втрата рахунку або затримка платежів — це зрив тестів, невиплати команді, простій рекламних кабінетів та касовий розрив. Тому стратегія виживання у 2026 році — прозора структура та передбачуваність, а не постійне перемикання між тимчасовими рішеннями.

Практичні кроки для медіабаєрів: як адаптувати P2P-транзакції до нових правил

Арбітражникам важливо вибудувати платежі так, щоб за випискою було видно логіку операцій та підстави. Банк оцінює повторюваність, контрагентів та тип руху коштів, а не усні пояснення постфактум. Податкова дивиться на регулярність надходжень та ознаки системного доходу, тому хаотична модель з P2P швидко стає вразливою. Цей блок потрібен, щоб знизити ризик обмежень та запитів документів, не ускладнюючи щоденні розрахунки. Важливо заздалегідь прибрати типові тригери та підготувати підтвердження. Нижче рекомендації, які однаково застосовні для соло та для команди.

Розділяйте особисті платежі та робочі операції на різні рахунки та картки, а виплати команді оформлюйте окремим регулярним процесом, щоб побутові витрати не змішувалися з операційними оборотами.

Переведіть регулярні доходи та ключові витрати у модель ФОП та ведіть облік джерел походження коштів.

Мінімізуйте кількість переказів картка-до-картки, переходьте на операції за реквізитами там, де це можливо. Завжди вказуйте призначення платежу, щоб підставу було видно у банківській виписці.

Налаштуйте єдиний порядок розрахунків із підрядниками та командою. Для цього підійде договір чи оферта, рахунок чи інвойс, акт чи підтвердження надання послуг.

Скоротіть кількість прямих отримувачів серед фізосіб. Чим менше випадкових переказів різним людям, тим менше запитань з боку банку і тим простіше документально пояснювати платежі.

Відмовтеся від транзитних сценаріїв, коли гроші надходять і того ж дня йдуть далі ланцюжком, особливо декількома переказами поспіль, без видимої підстави.

Підготуйте пакет підтверджень заздалегідь і тримайте його актуальним: реєстраційні дані ФОП, податкова звітність та оплати, виписки за рахунками, документи щодо підрядників, підтвердження джерел надходжень із сервісів та партнерок.

Операції з ознаками квазікешу тримайте окремо від стандартних виплат та податків і не змішуйте з основними робочими витратами, щоб один ризикований сегмент не тягнув за собою весь профіль.

Ці рекомендації дають зрозумілу виписку та зменшують кількість приводів для запитань з боку банку. Якщо запит все ж таки виникає, його простіше закрити документально, без термінового пошуку підстав та відновлення історії платежів. Щодо податкової частини ефект у тому, що регулярні надходження перестають виглядати як неоформлена комерційна діяльність, тому що з'являється статус, облік та підтвердження. Це знижує ризик неприємних сюрпризів ближче до звітного періоду. У 2026 році виграє той, хто заздалегідь вибудував платіжну дисципліну і може підтверджувати джерела та призначення за фактами.

У блозі Traffic Ultras ми публікуємо останні новини щодо банків, податків та платіжних обмежень. Додатково у нас є перевірені партнерки та добірки інструментів, які допомагають швидше адаптуватися та не витрачати час на хаотичний пошук рішень.

Висновок

P2P в monobank зручні для арбітражних завдань, тому що дають швидкість та спрощують розрахунки. Але з кожним роком вимоги до таких переказів стають жорсткішими: банки посилюють комплаєнс, а податковий контроль за регулярними надходженнями стає уважнішим. Тому робоча позиція у 2026 році — заздалегідь підлаштувати платіжну модель під вимоги законодавства та практику банківського контролю. Це знижує ризик зайвих запитань з боку банку та допомагає не отримати листи від податкової наприкінці звітного року. Чим зрозуміліша структура платежів і чим краще підготовлені підтвердження, тим спокійніше проходять запуски і тим стабільніше масштабування без пауз.

Нема коментарів